ความเสี่ยงที่สำคัญ

ซึ่งอาจจะส่งผลกระทบต่อชีวิตและทรัพย์สิน

1. ความมั่นคงของรายได้

ยุคนี้ไม่ว่าจะเป็นพนักงานประจำ หรือ เจ้าของธุรกิจ ต่างก็ล้วนมีความเสี่ยงเกี่ยวกับความมั่นคงของรายได้กันทั้งนั้นค่ะ ตัวอย่างที่เห็นได้ชัด คือ การประกาศปิดกิจการใหญ่ๆ ในช่วงวิกฤตโควิด ที่ส่งผลกระทบต่อทั้งพนักงานและคู่ค้าที่เกี่ยวข้อง

2. ความเสี่ยงด้านสุขภาพ

คือ โอกาสการเจ็บป่วยจากโรคภัย หรือจากอุบัติเหตุ โดยไม่คาดฝัน ที่อาจจะทำให้เราต้องสูญเสียทรัพย์สินไปกับค่ารักษาพยาบาลเป็นจำนวนมาก

3. ภาระทางการเงินที่มีอยู่

ภาระทางการเงินที่สำคัญ ได้แก่ ภาระหนี้สิน และภาระค่าเลี้ยงดูบุคคลอื่น เช่น พ่อแม่ ลูก หรือคู่สมรส ที่เรียกว่าเป็นภาระ เนื่องจากเป็นสิ่งที่เราต้องแบกรับไว้ นั่นแปลว่า หากเราจากไปกะทันหัน หรือกลายเป็นคนทุพพลภาพ ภาระเหล่านี้จะต้องถูกส่งต่อไปที่บุคคลอื่น ที่ต้องมาแบกรับภาระหนี้สิน หรือค่าเลี้ยงดูแทนเราต่อไป

4. ความเสียหายของทรัพย์สิน

ทรัพย์สินต่างๆ ที่เรามีอยู่ โดยเฉพาะทรัพย์สินที่มีมูลค่าสูง เช่น รถ บ้าน หรือทรัพย์สินอื่นๆ นั้นมีโอกาสเสียหายได้เสมอจากเหตุการณ์ไม่คาดฝัน เช่น น้ำท่วม รถชน หรือถูกโจรกรรม เป็นต้น ซึ่งหากเกิดความเสียหายแล้ว เราก็ต้องจ่ายค่าซ่อมแซมเป็นจำนวนมาก

5. ความผันผวนของการลงทุน

ขึ้นชื่อว่าการลงทุน ย่อมมาพร้อมกับความเสี่ยงที่จะขาดทุน หรือความผันผวนในระยะสั้นเสมอ ไม่ว่าจะลงทุนในหุ้น กองทุนรวม ลงทุนในอสังหาริมทรัพย์ ก็อาจจะมีโอกาสที่ผู้เช่าจะไม่ทำตามสัญญา หาผู้เช่าไม่ได้/ขายไม่ออก หรือลงทุนทำธุรกิจ ก็อาจจะมีโอกาสที่ธุรกิจเจ๊ง ถูกหุ้นส่วนโกง และมีโอกาสที่จะมีคู่แข่งรายใหม่เข้ามาร่วมแข่งด้วยได้ตลอดเวลา

6. ความเสี่ยงจากกิจกรรมที่ทำ

สำหรับบางคน ด้วยหน้าที่การงาน หรือ งานอดิเรกหรือกิจกรรมที่ชอบทำยามว่าง ก็อาจเป็นกิจกรรมที่มีความเสี่ยงต่อสุขภาพร่างกาย ชีวิต และทรัพย์สินได้ เช่น วิศวกรที่ต้องปฏิบัติงานในไซต์ก่อสร้าง ทำให้เสี่ยงต่ออาการบาดเจ็บและการรักษาพยาบาล

7. ความเสี่ยงจากเหตุการณ์ไม่คาดฝัน ทำให้เกิดปัญหาด้านสภาพคล่อง

บางครั้งในการใช้ชีวิต ก็อาจจะเกิดรายจ่ายที่จำเป็นขึ้นโดยที่เราไม่ได้คาดคิด หรือวางแผนไว้ล่วงหน้า จนอาจจะทำให้เกิดการติดขัดทางการเงิน หรือไม่มีเงินเพียงพอ ทำให้มีปัญหาทางการเงินตามมาได้ เช่น การมีบุตรโดยไม่ได้วางแผนล่วงหน้า

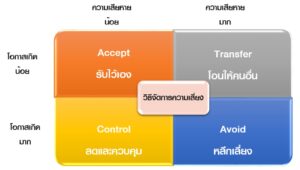

เครื่องมือที่ใช้ช่วยบริหารจัดการความเสี่ยง

รับไว้เอง (Accept) สำหรับความเสี่ยงที่มีโอกาสเกิดน้อย และ ความเสียหายน้อย

ตัวอย่างเช่น ทำกระเป๋าสตางค์หายระหว่างการเดินทาง การเกิดอุบัติเหตุเล็กน้อยๆในชีวิตประจำวัน หากเกิดขึ้นเราก็จะแก้ไขและรับความเสียหายตางๆไว้เอง

โอนให้คนอื่น (Transfer) สำหรับความเสี่ยงที่มีโอกาสเกิดน้อย และ ความเสียหายมาก

ตัวอย่างเช่น การเกิดไฟไหม้บ้าน การเจ็บป่วยขั้นรุนแรง รวมไปจนถึงการเสียชีวิตก่อนวัยอันควร เหตุการณ์เหล่านี้ หากเกิดขึ้นจะส่งผลต่อชีวิตและทรัพย์สินอย่างรุนแรง ดังนั้น จึงควรโอนความเสี่ยงเหล่านี้ให้คนอื่นรับผิดชอบแทน ได้แก่ การทำประกันชีวิต และการประกันภัย

ลด&ควบคุม (Control) สำหรับความเสี่ยงที่มีโอกาสเกิดมาก และ ความเสียหายน้อย

ตัวอย่างเช่น การเจ็บป่วยทั่วไปเช่นหวัด สามารถลดและควบคุมด้วยการออกกำลังกายให้แข็งแรง และทานวิตามิน C หรือ การพกร่มตลอดเวลาในช่วงหน้าฝน เป็นต้น

หลีกเลี่ยง (Avoid) สำหรับความเสี่ยงที่มีโอกาสเกิดมาก และ ความเสียหายมาก

ตัวอย่างเช่น การเล่นพนัน ซึ่งมีโอกาสเสียมากกว่าได้ ก็ไม่ควรเล่นตั้งแต่แรก หรือ ช่วงที่ตลาดผันผวนมากๆ ก็ไม่ควรนำเงินที่เก็บไว้สำรองในยามฉุกเฉินมาลงทุนเพื่อหวังผลตอบแทนในระยะสั้น เป็นต้น